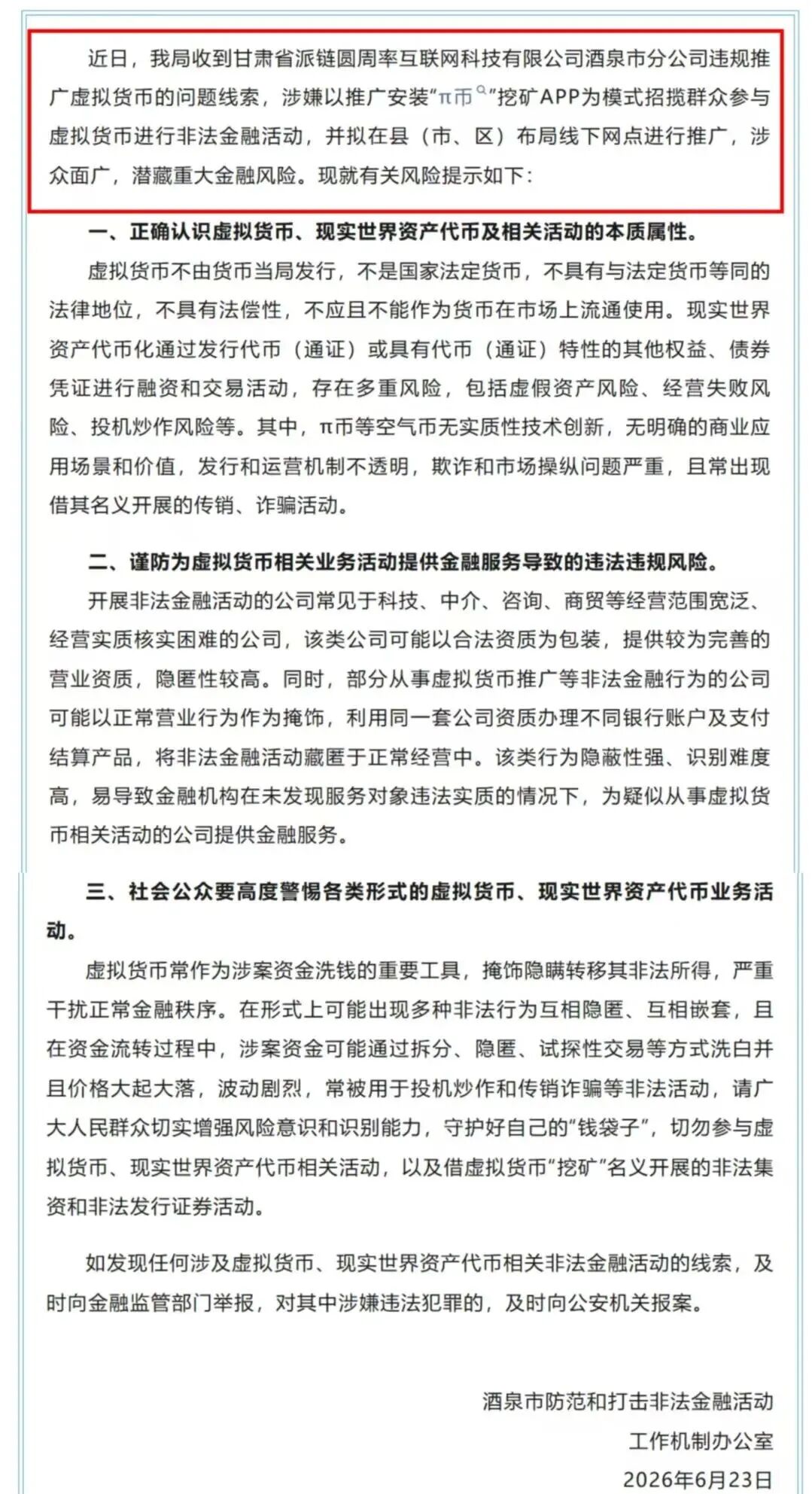

皆妙笔

皆妙笔很多来股市淘金的人

,最后痛苦的发现,股市多数时候都是坑太多,金子太少。

——题记

投资就是向最成功的人学习,我们很多人都学习了巴菲特的思想。但我们对他买入估值逻辑了解不够,本文通过学习巴菲特估值逻辑,然后再跟我们自己的估值逻辑对比,看能带给我们什么启示

先学一下早期巴菲特,买便宜的烂公司给的估值。

1958年:桑伯恩地图公司

巴菲特买入时公司总市值473万美元。净利润10万美元,看起来市盈率是47倍,并不便宜。这个案例最有意思的是这家公司资产负债表里有一个价值700万美元的股票和债券的证券组合,这明显高于公司的市值。而且公司的业务还有提升的空间。最后巴菲特对这家公司进行了拆分、重组,然后完成了一个划算的投资。

1961年:登普斯特的农机机械制造公司

这是一家做风车、水泵的公司,经营很糟糕的公司。这家公司市值215万美金,没有利润(亏损)。

从资产负债表上看,公司的总资产是692万美元,负债是232万美元。可以算出公司净资产是460万美元。但巴菲特为了保守起见,给应收账款采取了15%的折扣,对存货采取了40%的折扣,对负债100%的按账面价值计算。

巴菲特最后是以每股面值63%的折扣购买着的这些股份,这又是一个市值低于净资产的公司。最后巴菲特对这家公司也进行了重组。获利出局。

1964年:美国运通

这个是大家耳熟能详的案例,当时美国运通遭到色拉油骗局的危机。董事长为了维护公司声誉,决定赔偿这些债务。这是一家高品质的公司。公司营收连续九年的复合增长率是12%,净利润年复合增长率是10%。公司旗下有很多有前景的部门。

当时公司市值是1.765亿美元,利润是1100万美元,市盈率16倍(危机前是24倍)。

对于16倍的市盈率,以巴菲特的抠门程度,几乎肯定是不会支付的价格。巴菲特肯定看到了另外的什么?那就是公司浮存金的投资收益并没有算入经营利润总额。直接算到了股东权益上。如果调整一下,公司市盈率为14.2倍。公司旗下还有未来前景光明的信用卡业务(还有富国银行、赫兹租车等等业务)。对巴菲特来说,美国运通并不是一个廉价的收购案

先学一下早期巴菲特,买便宜的烂公司给的估值。

1958年:桑伯恩地图公司

巴菲特买入时公司总市值473万美元。净利润10万美元,看起来市盈率是47倍,并不便宜。这个案例最有意思的是这家公司资产负债表里有一个价值700万美元的股票和债券的证券组合,这明显高于公司的市值。而且公司的业务还有提升的空间。最后巴菲特对这家公司进行了拆分、重组,然后完成了一个划算的投资。

1961年:登普斯特的农机机械制造公司

这是一家做风车、水泵的公司,经营很糟糕的公司。这家公司市值215万美金,没有利润(亏损)。

从资产负债表上看,公司的总资产是692万美元,负债是232万美元。可以算出公司净资产是460万美元。但巴菲特为了保守起见,给应收账款采取了15%的折扣,对存货采取了40%的折扣,对负债100%的按账面价值计算。

巴菲特最后是以每股面值63%的折扣购买着的这些股份,这又是一个市值低于净资产的公司。最后巴菲特对这家公司也进行了重组。获利出局。

1964年:美国运通

这个是大家耳熟能详的案例,当时美国运通遭到色拉油骗局的危机。董事长为了维护公司声誉,决定赔偿这些债务。这是一家高品质的公司。公司营收连续九年的复合增长率是12%,净利润年复合增长率是10%。公司旗下有很多有前景的部门。

当时公司市值是1.765亿美元,利润是1100万美元,市盈率16倍(危机前是24倍)。

对于16倍的市盈率,以巴菲特的抠门程度,几乎肯定是不会支付的价格。巴菲特肯定看到了另外的什么?那就是公司浮存金的投资收益并没有算入经营利润总额。直接算到了股东权益上。如果调整一下,公司市盈率为14.2倍。公司旗下还有未来前景光明的信用卡业务(还有富国银行、赫兹租车等等业务)。对巴菲特来说,美国运通并不是一个廉价的收购案

1965年:伯克希尔-哈撒韦

伯克希尔现在人人都知。巴菲特一直说收购这家公司是一个错误。这家公司是做纺织品的。

当时这家公司市值是1130万美元,盈利173万美元,市盈率6.6倍。

从资产负债表上来看,我们可以看到公司市值低于公司账面价值20%以上。而且公司每年可以创造正的现金流530万,如果这种情况持续两年,投资人就可以免费获得这个企业了。是不是很有吸引力?巴菲特这只烟蒂股捡的还可以啊!

中期的巴菲特,以合理的价钱买入优质的股票。

1967年:国民保险公司

这是一家优质的保险企业。巴菲特1967年,以860万美元买下了国民保险公司。当时公司净利润160万,对应市盈率5.4倍,公司净资产收益率超20%。同时这家保险公司的保险浮存金还拥有一个3000多万美元的投资组合。仅这个组合价值就比他的860万美元收购价高三倍多。多么划算的买卖啊!

1972年:喜诗糖果公司

喜诗糖果是巴菲特最为成功的投资之一。这是一家非上市、高品质的品牌公司。公司1972年营收3130万美元,净利润210万美元(按48%的所得税,税前利润400万美元)。净资产收益率26%。净利润复合增长率16%。

巴菲特2500万美元买下喜诗糖果。对应公司市盈率11.9倍。巴菲特为高品质企业付出了溢价(巴菲特为普通企业出价一般不超过5倍市盈率)。

今天来看喜诗糖果利润已超过8000万,而账面净资产仅仅只有4000万美元,是真正的复利机器。

1973年:《华盛顿邮报》

华盛顿邮报也是巴菲特的成名之作。这是家优质的公司。这家公司过去十年复合增长率11%,净资产收益率18%。

巴菲特为收购华盛顿邮报给的市盈率是10.9倍。这是一个对巴菲特来说合理并不便宜的价格。他为高品质企业支付了溢价。

1976年:GEICO保险公司

巴菲特收购这家保险公司有很多传奇故事。这是一家优质的公司。这家公司因为董事长过度强调增长、导致承保决策失误和索赔费用失控而陷入了困境,濒临破产。股价也从几年前的61美元跌到每股2美元

巴菲特在1976年以每股3.18美元的价格抄底,购买130万股该公司股票。请注意的是巴菲特不仅抄底,而且还(考察)面试了新的天才CEO。并利用自己的影响力帮公司筹款,渡过难关。随着公司业务好转,巴菲特继续买入公司股票(支付溢价)。最后百分之百控股。这个例子符合巴菲特的理念:“长期追随高品质企业,在机会出现时果断出手。”

1983年:内布拉斯加家具卖场

这是巴菲特和传奇B夫人的故事。

因为不是上市公司,找不到当年的销售额。但这家公司竞争力有多强呢?对比如日中天的沃尔玛。这家公司的管理费,只有沃尔玛的1/3。每平方英尺的销售额是沃尔玛的4倍。而且公司没有负债。

1983年,巴菲特用5500万美元买下公司80%的股权。当年公司净利润810万美元(税前利润1500万美元。)。对应的市盈率8.5倍。市净率0.8倍。这又是一笔划算的买卖。

1985年:大都会广播公司

这也是一家优质的有垄断属性、品质卓越的的公司。因为公司已经连续25年,每年23%的复合增长(简直是奇迹)。净资产收益率26%。

巴菲特14.4倍的市盈率买入,这是一个合理但不便宜的价格。

1988年:可口可乐公司

这是一个大家耳熟能详的案例,1987年黑色星期一崩盘时。公司董事长发现有人在巨额增持公司股票。可口可乐公司的基本面我就不说了,太出名了。公司净资产收益率55.5%。连续十年。连续十年利润增长率复合超12%。

现在要说巴菲特收购的估值。1988年巴菲特的收购可口可乐时股价大概33美元。每股收益2.43美元。对应的市盈率是13.7倍(测算)。

这个价格对于一家卓越的企业来讲真的是不贵。

1989年:美国航空集团

虽然巴菲特一直把这个当成自己的失败案例。

当时美洲航空总市值15亿美元,股价35美元。市盈率是6.6倍。

巴菲特是以9.25%的股息率购买的优先股,并保留每股60美元的转股权。

随着竞争,这家公司处于倒闭边缘。巴菲特当时想亏本卖这笔生意,没有卖掉。幸运的是随后公司又恢复了盈利,不单偿还了债务,还让巴菲特赚一笔。

1990年:富国银行

巴菲特投资富国银行是当时美国正处在经济衰退中,股票都崩盘了,从前一年高点下跌25%。富国银行也当时也面临着房地产衰退的危机。

当时富国银行市值是32亿美元。市盈率在6倍左右,市净率在1.1倍。净资产收益率24%。这次投资让巴菲特大赚一笔,到现在还是富国银行大股东。

1998年:通用再保险公司

1998年,巴菲特以221亿美元价格用现金和股票收购了通用再保险100%的股份。

1998年是一个牛市年份,很多股票估值都很高。

通用再保险1997年底每股212美元股价对应的是18倍的市盈率和2倍的市净率。这个估值真的很高。巴菲特看中了这家公司什么的,应该还是保险浮存金。况且当时伯克希尔股价也好,就相当于换股。但总的来说,这次交易非常昂贵。是巴菲特为数不多的一次溢价收购。

1999年:中美能源公司

1999年,巴菲特以每股35.05美元的价格,以现金支付方式收购中美能源公司,支付价比公司收盘价溢价29%。

当时可是牛市的高潮。从估值的角度看巴菲特收购时的市盈率是17.4倍,高的吓人。但经过仔细研究,发现这是一次很复杂的收购,并不像表面看的那么简单。巴菲特并没有以每股35.05美元购买7200万流通的股票,因为这会花掉他们25亿美元,他仅仅的现金支付12.5亿美元,这次投资更像投资了收益11%的固定债券并获得该公司利润76%的所有权。最后调整后的市盈率是13.5倍。而且在这投资中,巴菲特最看重的是公司管理人团队。这笔投资也让巴菲特大赚一笔。

2003年: 中石油

中石油是我们股民心中永远的痛,也是巴菲特近距离给我们上了生动的一课。

2003年,巴菲特花费4.88亿美元于大举买进H股中石油,买入价每股2元。

当时中石油市值是370亿美元,每股收益为0.4元,每股净资产为2元,流动资产净值为0.32元。以当时的市盈率计算,中石油市盈率为5倍,市净率为1,即巴菲特以当时的净资产价格购买了中石油。

反观,2007年中石油当时在A股上市的情况。以06年年报计算,当时中石油每股收益为0.76元,发行价为16元,市盈率为21倍。市场价当日首开为48元,市盈率高达63倍。

也就是当我们股民争相恐后在48块抢新股中石油时,巴菲特却在14元附近大举减持H股中石油,按照当时巴菲特卖掉中石油的股价计算,当时中石油的市盈率为18倍,市净率为3.7,巴菲特从03年以2元购买中石油,到07年股价达到14元坚决卖掉,收益4年达到7倍。而我们在48块钱买入,过了十年后,还是亏损了80%以上,这个教训可谓惨痛!

2008年:比亚迪

2008年9月26日,经济危机期间,巴菲特每股8港元(相当于6元/每股)的价格认购2.25亿股比亚迪公司的股份,约占比亚迪本次配售后10%的股份比例,交易价格总金额约为18亿港元。

巴菲特买入比亚迪时对应的市盈率是10.2倍、市净率1.53倍。这笔投资让巴菲特大赚一笔,至今仍持有比亚迪。

好了,学习了巴菲特的估值逻辑。对比下我们自己手上持有的股票,自己买入时的市盈率是多少?特别是买入中小创、次新股的市盈率是多少?

是不是瞬间就明白了我们大多数亏损的真相,我们买的市盈率太高了!太贵了。

巴菲特的估值逻辑其实是把股票当债券来看。捡便宜货的市盈率不超过5倍,高品质的优质股不超过15倍(巴菲特不愧为格雷厄姆的优秀学生,严格贯彻了格氏的理论,市盈率超过16倍应该算投机)。如果按照他这个标准在A股里(现在整个A股市盈率中位数41.74倍),好像没什么机会,这也证明股市里有黄金的时候非常少。

好吧,我们把标准降低一点。按证监会认可的新股上市标准是23倍市盈率,这对巴菲特来说是天价(巴菲特绝不会降低自己的投资标准。找不到好的投资机会时,他就会把钱返给投资者)。可我们的新股上市还是能翻一两倍,平均市盈率超过50倍。整个A股市盈率中位数41.74倍,中小板、创业板的市盈率更高(而且这还是在下跌了40%的情况下),我们在这么高的市盈率里淘金确实不容易啊!

买高市盈率的股票不代表一定会亏损(有时候好公司高市盈率买也划算),但买高市盈率的股票大部分都会亏损(因为好公司太少),这么高的市盈率它要对应非常高的增长。但这个世界上最难的就是长时间的高(复利)增长。投资大师格雷厄姆非常痛恨高市盈率股票,说它是“有毒资产”。

现在我们明白了我们大多数人亏损的真相了吧?股市里大多数时间都没有黄金。

对我们想赚点钱的股民来说,最好能严格按照巴菲特的估值标准来买股票。

如果实在不行,可以降低标准,按证监会新股上市的标准23倍市盈率,买对应增长20%左右股票。

如果再降低,可以按投行的标准,以30倍市盈率,买对应未来两、三年30%增长的股票。

如果你再让降低标准,我就想起了林奇让我印象深刻的一句话:任何超过40倍市盈率的股票都是有很大风险的,无论它有多高的成长。

最后希望我们每个人都能明白亏损的真相,提高买股的标准,尽量少买高市盈率的股票。因为在这个“七亏两平一赚”的市场里,活着比什么都重要