皆妙笔

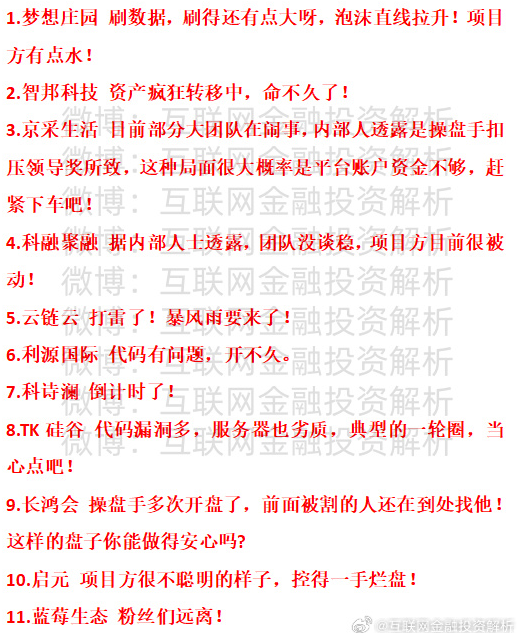

皆妙笔

2025年11月3日,A股三大指数在探底后集体反弹,上演”深V”逆转行情!上证指数低开高走,最终上涨0.55%,报收3976.52点;深证成指上涨0.19%,收于13404.06点;创业板指上涨0.29%,收报3196.87点。全市场3535只个股上涨,90只个股涨停,1801只个股下跌,赚钱效应显著回升。沪深两市成交额2.13万亿元,较前一交易日缩量2169亿元,显示市场在关键点位前仍偏谨慎。

三大指数V型反弹 深成指创年内新高

今日A股三大指数早盘集体低开,沪指开盘后快速下探至3937.02点,随后在权重股带动下震荡回升,午后成功翻红并持续走高。深证成指表现强势,盘中一度突破13400点整数关口,创下年内新高。创业板指同样呈现探底回升走势,科技股午后回暖带动指数逐步收复失地。

从技术形态看,沪指在3930点附近形成短期企稳信号,日线图上收出带长下影线的阳线,显示下方支撑较强。深成指和创业板指则形成”V型”反转形态,短期反弹动能有望延续。

三大指数具体表现如下:

|

指数名称 |

开盘价 |

收盘价 |

涨跌幅 |

成交额(亿元) |

较前一日变化 |

|---|---|---|---|---|---|

|

上证指数 |

3954.08 |

3976.52 |

+0.55% |

9417.04 |

-13.32% |

|

深证成指 |

13364.42 |

13404.06 |

+0.19% |

11654.27 |

-8.30% |

|

创业板指 |

3179.30 |

3196.87 |

+0.29% |

5403.72 |

-17.20% |

板块热点分化 钍基熔盐概念爆发

行业板块呈现显著分化,政策驱动型板块表现强势,而前期热门赛道则出现调整。船舶制造、游戏、文化传媒、煤炭行业、光伏设备等板块涨幅居前;小金属、电池、珠宝首饰、非金属材料、贵金属等板块跌幅居前。

涨幅前五板块分析

•

船舶制造:涨幅3.79%,国瑞科技领涨12.48%。全球造船业订单排期至2028年,行业景气度持续攀升,主力资金净流入7.71亿元。

•

游戏:涨幅3.05%,三七互娱涨停。AI应用端变现加速,QuestMobile数据显示AI应用移动端月活突破7.29亿,板块获主力资金净流入13.60亿元。

•

文化传媒:涨幅2.74%,吉视传媒涨停。短剧游戏政策支持叠加AI技术赋能,板块持续活跃,资金净流入7.77亿元。

•

煤炭行业:涨幅2.35%,安泰集团13天7板。北方供暖季来临,秦皇岛动力煤价格突破1000元/吨,同比上涨15%,板块获主力资金净流入9.26亿元。

•

光伏设备:涨幅2.29%,阳光电源领涨。17家多晶硅企业联合平台即将搭建,产业供给侧改革加速,主力资金净流入19.52亿元。

跌幅前五板块分析

•

小金属:跌幅1.91%,金力永磁领跌。工业金属价格回调,叠加外资减持影响,板块承压。

•

电池:跌幅1.59%,海科新源跌超15%。碳酸锂价格跌破8万元/吨,产业链盈利空间压缩,资金避险情绪升温。

•

珠宝首饰:跌幅1.56%,潮宏基跌停。黄金交易税收政策调整,市场对行业盈利预期有所降温。

•

非金属材料:跌幅1.00%,斯迪克跌停。部分品种价格战加剧,行业竞争白热化。

•

贵金属:跌幅0.84%,山东黄金跌超3%。美元指数反弹压制金价,板块短期承压。

资金流向:北向资金回流 主力调仓明显

今日资金流向呈现”北向回流、主力调仓”特征。北向资金扭转此前连续三日净流出态势,全天净买入68.5亿元,终结连续三日净流出态势,重点增持贵州茅台、宁德时代等核心资产,尾盘抄底动作明显。

主力资金则呈现”弃高就低”特征,全天净流出688.3亿元。从行业来看,电网设备、光伏设备、银行等板块获主力资金重点流入,而半导体、通信设备、电子元件等前期热门赛道则遭遇抛售。

主力资金流入流出前五大行业:

流入前五:

•

电网设备:+29.62亿元

•

光伏设备:+19.52亿元

•

银行:+17.86亿元

•

游戏:+13.60亿元

•

工程建设:+10.08亿元

流出前五:

•

电池:-50.14亿元

•

半导体:-46.30亿元

•

小金属:-36.04亿元

•

软件开发:-29.27亿元

•

证券:-26.02亿元

市场情绪与要闻:政策利好频出 技术突破引爆新热点

今日市场情绪明显回暖,赚钱效应从权重股向题材股扩散。沪深300波动率指数(VIX)回落至25.3,显示投资者情绪趋于稳定。盘面上,船舶制造、游戏、文化传媒等板块表现强势,市场热点切换加快。

影响今日行情的重大消息:

•

钍基熔盐堆技术突破:中国科学院宣布,液态燃料钍基熔盐实验堆首次实现核燃料转换,这一突破性进展推动钍基熔盐概念股集体爆发,东华科技、宝色股份等多股涨停。

•

海南封关倒计时:海南自由贸易港封关运作进入倒计时,12月18日将正式启动。受此消息刺激,海南板块全天强势,海马汽车、洲际油气等多股涨停。

•

美联储政策分歧:达拉斯联储主席洛根等多名官员公开反对12月降息,认为需警惕通胀反弹。受此影响,美元指数涨0.25%至99.70,10年期美债收益率升至4.079%。

•

产业政策支持:工信部印发《人形机器人创新发展指导意见》,提出到2025年,人形机器人创新体系初步建立,一批关键技术取得突破。相关概念股午后异动。

报告是“Grobit”基于公开数据由AI生成,未考虑潜在利益冲突,不构成投资建议。

Grobit – 您的AI投资分析伙伴,让决策更清晰

Grobit是一款专业的投资分析工具,而非市场预言家。我们运用AI技术,将复杂的上市公司公开信息转化为清晰的分析与规划,赋能您的每一个决策。但我们坚信,真正的理性源于洞察,而非预测。市场由您定义,我们提供视角。

👉 立即打开Grobit官网:https://grobit.cn 或Grobit增长比特