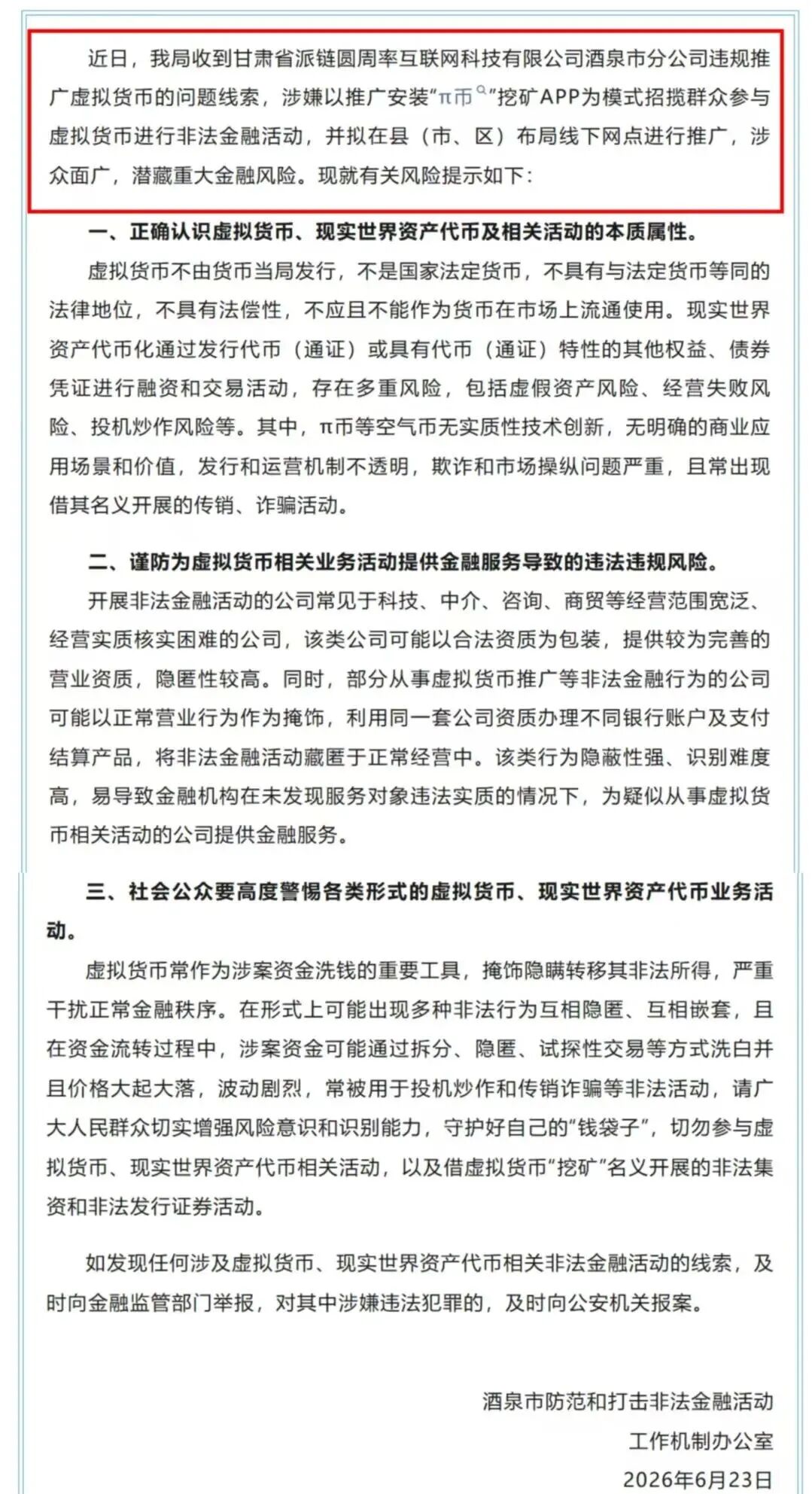

皆妙笔

皆妙笔数据销毁、资金转移海外、维权无门,养老钱一夜蒸发。

“系统维护中,请稍后再试。”

当65岁的张阿姨再次打开永倍达APP时,她的28万养老钱已经随着这个冰冷的提示消失得无影无踪。像她这样的受害者,全国有1100万人,其中60%-70%是中老年人,大多是退休工人和农村老人,他们把一生的积蓄都投入了这个无底洞。

一年前的2024年3月,永倍达以“系统维护”为名关闭提现通道后,正式崩盘。 如今,平台承诺的八次“重启”和“兑付”全部落空,仅少数早期会员通过消费券兑换了部分商品,绝大多数人血本无归。

01 骗局揭秘,永倍达的“高返利”陷阱

永倍达的商业模式听起来很美好:“消费2600元,返利3900元”,还承诺一年半内返完。 这一招精准击中了中老年人“省钱又赚钱”的心理。

我研究传销骗局这么多年,永倍达的套路并不新鲜,但包装得极为精致。他们打着“电商惠农助力乡村振兴”的旗号,甚至承办“2021中国数字经济创新发展论坛”制造官方背书的假象。

平台设计了一套15级分销机制,会员通过发展下线可获得3%-31%不等的提成。 这正是传销的核心——“拉人头”。

许多受害者不仅自己投入大量资金,还把亲友拉入火坑。一位永倍达经理曾吹嘘:“干这个两年比打工四五十年赚得多”。

02 资金去向成谜,千万会员陷入困境

平台服务器数据90%被销毁,导致超过90%的会员无法提供完整交易记录。 这是骗局操盘手的惯用伎俩——销毁证据。

更令人愤怒的是,大部分资金早已通过USDT虚拟货币转移至迪拜、东南亚的空壳公司。 警方虽然冻结了120个涉案账户,查封了23处房产,但这些资产仅占涉案金额的极小部分。

案件审理进展缓慢,至今已立案超过二十个月。 审判多次因“被告人生病无法到庭”等理由延期,11月24日被设定为可能审结的时间点,但受害者们已经等了太久。

最让人心痛的是,许多受害者面临“二次收割”。平台曾要求会员“绑定银行卡自动续费,否则清零账户”,这实则是最后一轮收割。

03 司法困境,为何案件拖延这么久?

一个关键问题是,为什么永倍达案拖了二十多个月还没结束?

根据我的分析,首要原因是案件性质模糊。永倍达母公司铸源集团持有直销牌照,这使得其行为在“违规直销”与“组织、领导传销活动罪”之间存在定性难度。其次,涉案面太广。1100万会员遍布全国30多个省市,资金流水高达千亿级别。 办案人员需要核实各级“店长”“经理”的角色、获利金额和主观故意,工作量巨大。此外,社会维稳压力也是重要因素。许多会员抵押房产、借贷投入,若处理不当可能引发群体事件。司法机关采取“边查边稳”策略,客观上拉长了办案周期。

04 受害者现状,中老年人成重灾区

超过60%的受害者为中老年群体,平均损失数万元。

我接触过一位河北的受害者,他把养老金全部投入后血本无归;还有河南一位退休教师,被诱导花费8万元购买“量子产品”,后来发现只是价值30元的贴牌货。

更严重的是心理创伤。许多受害者承受巨大压力,社会关系紧张,部分人出现精神抑郁。曾经的“死忠会员”在2025年8月最后一次“重启倒计时”归零后,纷纷删除了所有聊天记录。

信任崩塌是比金钱损失更难以弥补的创伤。一位受害者告诉我:“我现在不再相信任何人了,连最亲近的人推荐的事情我都会怀疑。”

05 如何避免永倍达式骗局?我给大家提个醒:

一是认清高返利模式的本质。永倍达承诺的月化收益率高达6.9%,远超正常理财水平。 银保监会早已提示,此类“消费返利”存在较大风险隐患。

二是警惕“拉人头”机制。永倍达的13级推荐奖励体系完全符合传销特征。 只要遇到需要发展下线才能获利的模式,请立刻远离。

三是不要轻信“官方背书”。永倍达用直销牌照做“护身符”,但法院已明确认定其商业模式具备典型传销特征——交入门费、拉人头、团队计酬。

警惕那些打着“乡村振兴”、“元宇宙”等新概念包装的骗局。

铸源公司在2025年4月推出新商城,但完全剥离原会员体系,不处理历史债务。 这种“换马甲”套路已被多地监管部门识破。

资金追回率可能不足10%。 永倍达的实际控制人许德宇已将大量资金通过虚拟货币转移至境外,其妻子名下一套价值1.2亿元的豪宅已被查封,但相对于千亿流水,这些资产只是杯水车薪。

永倍达的教训太惨痛了。