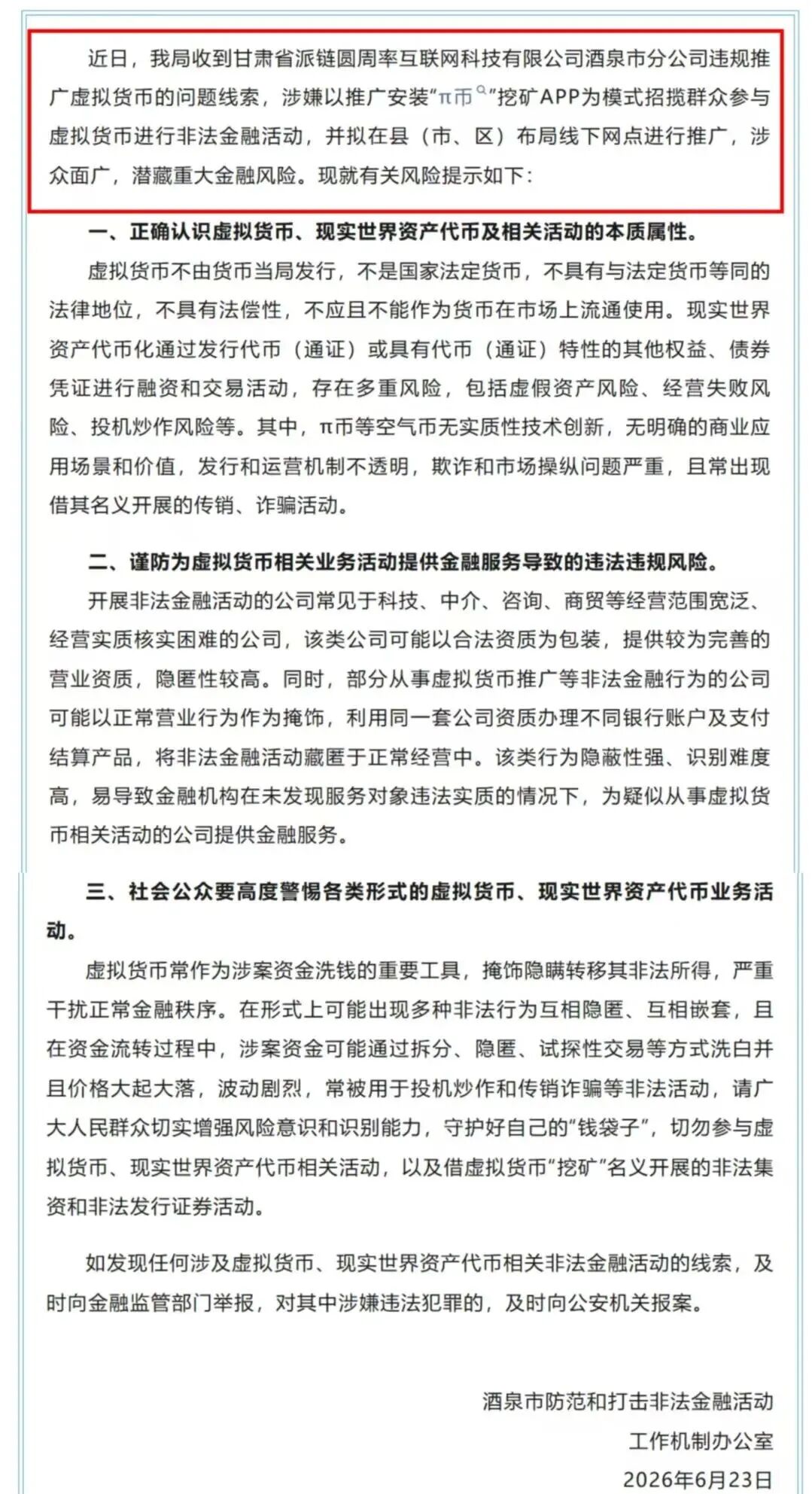

皆妙笔

皆妙笔买卖股票要自己所持有的公司股票价值是多少, 比如是不是如书上所说你用1元买了价值2元的股票. 还是用2元买了1元的股票,只有了解了股票投资中的绝对估值!! 其中包含现金流贴现法

,发现很多人还是比较认可现金流对企业的重要性。

所以今天来介绍一种使用现金流绝对估值法——现金流贴现法(Discounted Cash Flow)。

这也是巴菲特最看重的企业内在价值的估算方法。

一、现金流与贴现率

在讲现金流贴现法之前,我们首先要理解两个概念:自由现金流和贴现率。

好,首先来看一下自由现金流。

一个企业的自由现金流,你可以直接理解成,一个企业的经营活动,扣除所有开支以后,可以自由支配的钱。

巴菲特有时候也把它称为“股东盈余”,就是说一个公司未来可以替股东净赚到的钱。

但是这里有个问题,就是未来的钱不等于现在的钱,未来的钱需要你耐心等待,而且存在一定的风险,能不能把这些钱拿到手里,还是个未知数。所以,在给企业估值的时候,你需要把未来的这些现金流打一个折扣,折算到当期,也就是折算到现在来,这个折扣率就叫贴现率。那些不确定性大的现金流折扣就大,反之折扣就小。

好了,那把所有折现的这些现金流加起来以后,就得到了公司的估值,所以这就叫做现金流贴现法。

这个方法在金融史上具有重量级的地位,和格雷厄姆的“市盈率估值法”一起被称为价值投资开端的两个理论。

二、巴菲特如何使用这个方法

现在你已经理解了现金流和贴现率的概念。我们来看一个例子,是巴菲特的一个经典案例。

在1988年底的时候,可口可乐的总市值是163亿美金,当时巴菲特研究这个企业已经很久了。他认为,可口可乐有品牌优势,又有很强的管理层,所以它会持续地创造充沛的现金流。

巴菲特的投资期限是很长的,以10年计算。所以这个时候,他要对可口可乐10年以后的市值做一个估算。

1.确定增长率

好,他怎么估算的呢?首先,他确定可口可乐公司的增长率,这个增长率要确定两个增长率,一个是未来10年的增长率,一个是10年之后的增长率。

首先他预估,在下一个10年,可口可乐会保持15%左右的增长,这个15%左右的增长可不是空穴来风给编排出来的,而是在之前的7年,可口可乐保持了20%左右的增长率,所以巴菲特给出了15%这么一个相对保守的估测。至于10年以后的增长率,巴菲特认为,15%这样的增长率不可能持续,所以给了一个5%的永续增长率,也就是他认为可口可乐在未来会永远以5%的速度持续增长下去。好,这是确定了增长率。

2.确定贴现率

确定增长率以后,巴菲特还要确定“贴现率”。巴菲特给出的贴现率是当时美国的长期国债利率,也就是9%。

好,确定了增长率、贴现率,以后的工作就比较简单了。首先巴菲特用1988年可口可乐的自由现金流为起点,按照15%的增长率,算出未来10年,每一年的自由现金流。然后,再用9%的贴现率,算出这些钱折回今天的价格。接着按照5%的增长率用一个永续现金流的公式就可以算出可口可乐在第11年以后的所有的现金流。

那这个值算出来是多少呢?巴菲特算的是484亿美金。

这个算术不复杂,用一个简单的Excel就可以算出来。

这个484亿美金,和当时可口可乐163亿的市值相比,几乎是3倍。所以老巴认为,可口可乐的股价是被严重低估的,就开始大量地买入。很明显,巴菲特是做对了。

到10年以后,也就是1998年的时候,可口可乐的市值涨了11倍,远远超过巴菲特所计算的内在价值。

如果试手的话,参考一下老巴的案例,我们可以简单地总结:比如当你要给一个公司估值,增长率方面,你不妨参考它前面几年的平均增长率,然后给出一个相对保守的估计。贴现率你可以看一看整个市场的平均回报率,然后以它作为贴现率的参考值。

不过,这种方法的风险在于,如果增长率和贴现率估算得不准的话,那你的估值自然也不会特别准确。所以,就算是巴菲特,大部分计算也是倾向于保守,事后来看大多企业的表现都远超他的预期。

这里我们可以看到,任何一个估值模型,给你提供的一定不会是千篇一律的答案,只能给你一个判断的基准,让你的投资决策能够找到一个靶心,而不是无的放矢